Dividendenaktien und Dividendenfonds

Was dem Sparer seine Zinsen, das sind dem Aktionär seine Dividende. Damit ist das Prinzip der Dividendenausschüttung bereits im Grundsatz erklärt. Denn letztendlich hat der Anleger am Kapitalmarkt nur diese beiden Möglichkeiten, um stabile und sichere Einnahmen durch die Anlage seiner Ersparnisse zu erzielen. Konservative bzw. extrem vorsichtige Anleger setzen dabei auf Sparbücher, Tages- und Festgeld oder Staatsanleihen und können sich auf regelmäßige, zumeist jährliche Auszahlungen freuen. Wobei die Freude insbesondere in Zeiten niedriger Zinsen eher verhalten ausfallen dürfte. Auf Guthaben in den genannten Sparmöglichkeiten gibt es in ausgemachten Niedrigzinsphasen kaum mehr als ein Prozent Zinsen. Wenn überhaupt: Einige Banken haben bereits angekündigt, auf Guthaben negative Zinsen zu verlangen. Andere Institute versuchen, bei den Kunden durch höhere Gebühren abzukassieren. Letztendlich kann der Anleger aber kaum zu einer anderen Schlussfolgerung kommen, als dass er mit Anlagen am Geldmarkt derzeit letztendlich kein Staat zu machen ist, sein Kapital also langfristig dahinschmilzt wie Schnee in der Sonne. Glücklicherweise hält der Kapitalmarkt aber auch für Kleinanleger durchaus attraktive Alternativen bereit, bei denen mit deutlich höheren und ebenfalls als sicher einzustufenden Einnahmen gerechnet werden kann. Eine davon ist die Investition in dividendenstarke Aktienwerte. Mit einer solchen Strategie kann die jährliche Rendite auf das Anlagevermögen auf ein deutlich besseres Niveau gehoben werden, als dies mit den herkömmlichen Anlagemöglichkeiten der Fall ist. Im Folgenden soll auf unterschiedliche Aspekte einer solchen Strategie eingegangen werden, insbesondere darauf, wie mit einer ausgewogenen Auswahl und einer klugen Streuung das Renditepotential und die Sicherheit der Anlagesumme in einen vernünftigen Einklang gebracht werden können.

Was dem Sparer seine Zinsen, das sind dem Aktionär seine Dividende. Damit ist das Prinzip der Dividendenausschüttung bereits im Grundsatz erklärt. Denn letztendlich hat der Anleger am Kapitalmarkt nur diese beiden Möglichkeiten, um stabile und sichere Einnahmen durch die Anlage seiner Ersparnisse zu erzielen. Konservative bzw. extrem vorsichtige Anleger setzen dabei auf Sparbücher, Tages- und Festgeld oder Staatsanleihen und können sich auf regelmäßige, zumeist jährliche Auszahlungen freuen. Wobei die Freude insbesondere in Zeiten niedriger Zinsen eher verhalten ausfallen dürfte. Auf Guthaben in den genannten Sparmöglichkeiten gibt es in ausgemachten Niedrigzinsphasen kaum mehr als ein Prozent Zinsen. Wenn überhaupt: Einige Banken haben bereits angekündigt, auf Guthaben negative Zinsen zu verlangen. Andere Institute versuchen, bei den Kunden durch höhere Gebühren abzukassieren. Letztendlich kann der Anleger aber kaum zu einer anderen Schlussfolgerung kommen, als dass er mit Anlagen am Geldmarkt derzeit letztendlich kein Staat zu machen ist, sein Kapital also langfristig dahinschmilzt wie Schnee in der Sonne. Glücklicherweise hält der Kapitalmarkt aber auch für Kleinanleger durchaus attraktive Alternativen bereit, bei denen mit deutlich höheren und ebenfalls als sicher einzustufenden Einnahmen gerechnet werden kann. Eine davon ist die Investition in dividendenstarke Aktienwerte. Mit einer solchen Strategie kann die jährliche Rendite auf das Anlagevermögen auf ein deutlich besseres Niveau gehoben werden, als dies mit den herkömmlichen Anlagemöglichkeiten der Fall ist. Im Folgenden soll auf unterschiedliche Aspekte einer solchen Strategie eingegangen werden, insbesondere darauf, wie mit einer ausgewogenen Auswahl und einer klugen Streuung das Renditepotential und die Sicherheit der Anlagesumme in einen vernünftigen Einklang gebracht werden können.

Hoch oder niedrig? Richtige Bewertung des Dividendenniveaus

Inhaltsverzeichnis

Ob das Niveau von Renditen aus unterschiedlichen Finanzanlagen letztendlich hoch oder niedrig ist, lässt sich so einfach gar nicht sagen, sondern hängt einzig und allein von Randbedingungen sowie den möglichen Alternativen ab. Wichtigster Parameter zur Bewertung einer möglichen Rendite sind dabei die Inflationsraten, bzw. die Preisentwicklung. Eine niedrige Inflationsrate wird häufig als einziges Trostpflaster in Bezug auf niedrige Zinsen betrachtet. Mit der Inflationsrate wird die jährliche innere Wertentwicklung einer Währung in Bezug auf die verfügbaren Güter und Dienstleistungen gemessen. Eine Inflationsrate von fünf Prozent bedeutet dabei, dass im Laufe eines Jahres die Preise im Durchschnitt um fünf Prozent steigen. Derzeit verharrt die Inflationsrate bei historisch niedrigen Werten von etwa 0,5 Prozent und tiefer, so dass der Anleger bei einem entsprechenden Zinssatz zumindest kein Geld verliert. Das Ziel einer Finanzanlage liegt jedoch eher darin, das eingesetzte Kapital zu vermehren. Dies ist mit Geldanlagen in entsprechenden Phasen kaum möglich und der Anleger sollte sich nach anderen Möglichkeiten umschauen. Eine vielsprechende Möglichkeit ist dabei die Investition in dividendenstarke Aktienwerte. Bei einem historisch niedrigen Zinsniveau wie im Jahre 2015, von etwa 0,5 bis ein Prozent auf Festgeld, liegen die Renditemöglichkeiten bei soliden Aktienwerten aus dem Dax immer noch bei vier bis fünf Prozent. Bei einer Anlagesumme von 10.000 Euro, steht für den Anleger eine Zinsrendite von 100 Euro einer Dividende von etwa 400 bis 500 Euro gegenüber. Gerade über die Jahre betrachtet wird dabei mehr als deutlich, dass die Perspektiven auf einen Wertzuwachs des Kapitals im Falle einer Dividendenstrategie deutlich besser sind. Neben den alternativen Anlagemöglichkeiten und dem Inflationsniveau zählen für den Anleger als dritter Parameter die Sicherheit sowie die Verfügbarkeit des eingesetzten Kapitals als wichtiger Parameter. Und hier liegen die wesentlichen Unterschiede zwischen Geldmarktanlagen und Investitionen am Aktienmarkt. Auf diesen Aspekt geht der folgende Abschnitt ein.

Ob das Niveau von Renditen aus unterschiedlichen Finanzanlagen letztendlich hoch oder niedrig ist, lässt sich so einfach gar nicht sagen, sondern hängt einzig und allein von Randbedingungen sowie den möglichen Alternativen ab. Wichtigster Parameter zur Bewertung einer möglichen Rendite sind dabei die Inflationsraten, bzw. die Preisentwicklung. Eine niedrige Inflationsrate wird häufig als einziges Trostpflaster in Bezug auf niedrige Zinsen betrachtet. Mit der Inflationsrate wird die jährliche innere Wertentwicklung einer Währung in Bezug auf die verfügbaren Güter und Dienstleistungen gemessen. Eine Inflationsrate von fünf Prozent bedeutet dabei, dass im Laufe eines Jahres die Preise im Durchschnitt um fünf Prozent steigen. Derzeit verharrt die Inflationsrate bei historisch niedrigen Werten von etwa 0,5 Prozent und tiefer, so dass der Anleger bei einem entsprechenden Zinssatz zumindest kein Geld verliert. Das Ziel einer Finanzanlage liegt jedoch eher darin, das eingesetzte Kapital zu vermehren. Dies ist mit Geldanlagen in entsprechenden Phasen kaum möglich und der Anleger sollte sich nach anderen Möglichkeiten umschauen. Eine vielsprechende Möglichkeit ist dabei die Investition in dividendenstarke Aktienwerte. Bei einem historisch niedrigen Zinsniveau wie im Jahre 2015, von etwa 0,5 bis ein Prozent auf Festgeld, liegen die Renditemöglichkeiten bei soliden Aktienwerten aus dem Dax immer noch bei vier bis fünf Prozent. Bei einer Anlagesumme von 10.000 Euro, steht für den Anleger eine Zinsrendite von 100 Euro einer Dividende von etwa 400 bis 500 Euro gegenüber. Gerade über die Jahre betrachtet wird dabei mehr als deutlich, dass die Perspektiven auf einen Wertzuwachs des Kapitals im Falle einer Dividendenstrategie deutlich besser sind. Neben den alternativen Anlagemöglichkeiten und dem Inflationsniveau zählen für den Anleger als dritter Parameter die Sicherheit sowie die Verfügbarkeit des eingesetzten Kapitals als wichtiger Parameter. Und hier liegen die wesentlichen Unterschiede zwischen Geldmarktanlagen und Investitionen am Aktienmarkt. Auf diesen Aspekt geht der folgende Abschnitt ein.

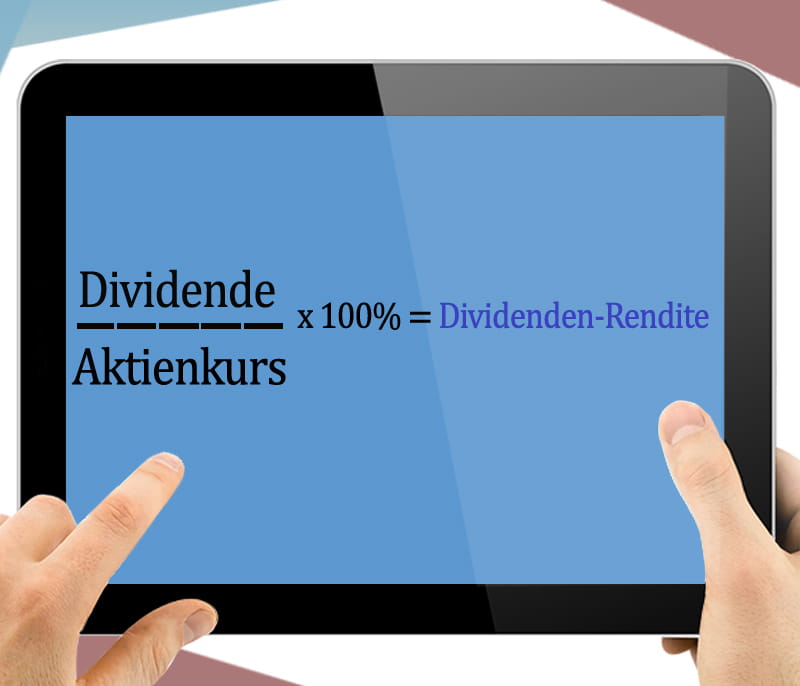

Dividenden statt Zinsen? – Aber sicher!

Grundsätzlich handelt es sich bei der Anlage in den Geldmarkt und in den Aktienmarkt um zwei grundverschiedene Anlagearten. Während der Anleger im Falle von Tages- oder Termingeld sein Kapital einer Bank zur Verfügung stellt, beteiligt er sich mit der Investition in Aktien unmittelbar an einem Unternehmen. Während eine Bank das Geld der Sparer zu einem bestimmten Zinssatz weiterverleiht und dem Sparer selber einen bestimmten und vereinbarten Zins als Entschädigung zahlt, bedeutet die Investition in die Aktien eines Unternehmens, dass sich der Anleger an der Entwicklung eines Unternehmens beteiligt und quasi Miteigentümer des Unternehmens wird. Als Aktionär eines Unternehmens hat der Anleger dabei unter anderem Anspruch auf einen Teil des Gewinnes (s)eines Unternehmens. Dieser Gewinn wird als Dividende regelmäßig, zumeist einmal im Jahr, an die Aktionäre ausgeschüttet. Darüber hinaus gibt es auch Unternehmen, welche etwa halb- oder vierteljährlich eine Dividende zahlen. Voraussetzung ist natürlich, dass das Unternehmen eine entsprechende Ertragssituation vorweisen kann. Prinzipiell ist es zwar auch möglich, dass Dividenden aus der Substanz, das heißt aus den Rücklagen eines Unternehmens gezahlt werden, allerdings lässt sich leicht ausrechnen, dass eine derartige Strategie nicht besonders nachhaltig sein dürfte. Im Gegensatz zum vereinbarten Zins bei Bankeinlagen ist die Höhe der Dividierenden bei Aktienwerten keineswegs garantiert. Die in entsprechenden Tabellen im Finanzteil der Zeitung oder auch auf einschlägigen Seiten im Internet veröffentlichen Dividendenrenditen stellen also lediglich das im letzten Geschäftsjahr erzielte Niveau dar. Hieraus darf aber nicht unbedingt geschlussfolgert werden, dass diese Dividende auch für die Zukunft bestand hat. Um dies zu verstehen soll an dieser Stelle noch einmal kurz auf das Prinzip der Dividendenrendite eingegangen werden. Die Dividendenrendite hängt nämlich neben die eigentliche Höhe der Dividende selber auch vom aktuellen Kursniveau einer Aktie ab. Steigt der Kurs eines Unternehmens, fällt gleichzeitig die aktuelle Dividendenrendite. Zahlt etwa ein Unternehmen eine Dividende von fünf Euro je Aktie und der Kurs der Aktie liegt bei 100 Euro, bedeutet dies eine Dividendenrendite von fünf Prozent. Steigt der Kurs im Folgejahr kräftig um 50 Euro und wird die Dividende aufgrund einer verbesserten Ertragslage des Unternehmens um einen Euro angehoben, sinkt in diesem Zusammenhang die Dividendenrendite von fünf Prozent auf nunmehr vier Prozent. Für den Anleger der seit einem Jahr dabei, spielt dies im Prinzip keine Rolle. In Bezug auf sein vor einem Jahr investiertes Geld ist die Rendite sogar gestiegen. Zusätzlich kann er sich auch noch über einen kräftigen Kursprung freuen, der ihm im Falle eines Verkaufs der Aktien eine zusätzliche Rendite bringen würde. Von daher ist die aktuelle Dividendenrendite vor allem für den Anleger interessant, der neu in einen Wert investieren will.

Dabei sind die veröffentlichten Dividendenrenditen gleichwohl mit gewisser Vorsicht zu genießen. Zum einen sollte sich der Anleger nach dem Termin des jährlichen Bilanzabschlusses, der sogenannten Hauptversammlung erkundigen, da hier die Höhe der Dividende festgelegt bzw. beschlossen wird. Kurz nach diesem Termin kommt es zudem auch zur Auszahlung der jährlichen Dividende. Je näher dieser Termin rückt, desto realistischer kann die zu erwartende Dividendenrendite eingeschätzt werden. Normalerweise beginnt die sogenannte Dividendensaison am Anfang eines Jahres, also etwa ab März. Im Prinzip ziehen sich die Termine für die Hauptversammlungen der einzelnen Gesellschaften über das ganze Jahr, mit einem Schwerpunkt im Mai. Werden im Vorfeld einer Hauptversammlungen keine negativen Nachrichten, etwa in Form einer Gewinnwarnung verbreitet, kann man zumindest davon ausgehen, dass die Dividende des letzten Jahres stabil bleibt. Geplante Dividendenerhöhungen werden darüber hinaus zumeist vorher in einschlägigen Medien veröffentlicht. Entscheidet sich der Anleger jedoch lange Zeit vor dem Termin der Hauptversammlung bzw. der konkreten Dividendenausschüttung für eine Aktie, kann dies mit einigen Unsicherheiten verbunden sein. Im schlimmsten Fall können wirtschaftliche Fehlschläge des Unternehmens drohen, verbunden mit einer massiven Verschlechterung der Ertragssituation. Neben deutlichen Kursverlusten kann dies zudem die Folge haben, dass die Dividende im Folgejahr niedriger ausfällt oder sogar gestrichen wird, was mit weiteren Kursabschlägen verbunden sein dürfte.

Dabei sind die veröffentlichten Dividendenrenditen gleichwohl mit gewisser Vorsicht zu genießen. Zum einen sollte sich der Anleger nach dem Termin des jährlichen Bilanzabschlusses, der sogenannten Hauptversammlung erkundigen, da hier die Höhe der Dividende festgelegt bzw. beschlossen wird. Kurz nach diesem Termin kommt es zudem auch zur Auszahlung der jährlichen Dividende. Je näher dieser Termin rückt, desto realistischer kann die zu erwartende Dividendenrendite eingeschätzt werden. Normalerweise beginnt die sogenannte Dividendensaison am Anfang eines Jahres, also etwa ab März. Im Prinzip ziehen sich die Termine für die Hauptversammlungen der einzelnen Gesellschaften über das ganze Jahr, mit einem Schwerpunkt im Mai. Werden im Vorfeld einer Hauptversammlungen keine negativen Nachrichten, etwa in Form einer Gewinnwarnung verbreitet, kann man zumindest davon ausgehen, dass die Dividende des letzten Jahres stabil bleibt. Geplante Dividendenerhöhungen werden darüber hinaus zumeist vorher in einschlägigen Medien veröffentlicht. Entscheidet sich der Anleger jedoch lange Zeit vor dem Termin der Hauptversammlung bzw. der konkreten Dividendenausschüttung für eine Aktie, kann dies mit einigen Unsicherheiten verbunden sein. Im schlimmsten Fall können wirtschaftliche Fehlschläge des Unternehmens drohen, verbunden mit einer massiven Verschlechterung der Ertragssituation. Neben deutlichen Kursverlusten kann dies zudem die Folge haben, dass die Dividende im Folgejahr niedriger ausfällt oder sogar gestrichen wird, was mit weiteren Kursabschlägen verbunden sein dürfte.

Demgegenüber kann die Strategie, unmittelbar nach einer Dividendenausschüttung in einen Wert einzusteigen, durchaus sinnvoll sein. In der Regel wird der Kurs nach der Ausschüttung mit einem entsprechenden Abschlag gehandelt, der ziemlich genau der Höhe der Dividende entspricht. Geht der Anleger davon aus, dass sich das Unternehmen stabil weiterentwickelt und auch die Dividende konstant bleibt, hätte er zumindest indirekt ebenfalls die Dividende eingestrichen, zumindest wenn er die Aktie genau ein Jahr hält. Denn dann steht erneut eine Dividendenzahlung an und das ursprüngliche Kursniveau ist, hoffentlich, wieder erreicht. Da sich bei Dividendenwerten die Kurse aber in einem gewissen Ausmaß an der Dividende orientieren, ist die Wahrscheinlichkeit bei einer stabilen Dividende gar nicht so schlecht. Insbesondere langfristig orientierte Anleger sollten im Falle einer Dividendenstrategie gar nicht unbedingt vordergründig auf die Kursentwicklung schauen. Viel wichtiger ist für einen solchen Anleger, die Strategie und die Unternehmenspolitik des Unternehmens genau zu verfolgen. Hier lohnt es sich, vor der Entscheidung für die Investition in ein Unternehmen durchaus, auch in die Vergangenheit des Unternehmens zu schauen. Überzeugt das Unternehmen dabei mit einer langjährigen stabilen Dividendenpolitik, ist die Wahrscheinlichkeit, auch in Zukunft mit stabilen Dividenden rechnen zu können, recht hoch. Darüber hinaus sollten sich Anleger aber auch mit der Zukunft des Unternehmens beschäftigten und sich fragen, wie gut das Unternehmen für die künftige Entwicklung gerüstet ist. Dabei sollte man sich als Anleger gründlich in überregionalen Tageszeitung oder Wirtschaftsmagazinen informieren um eine entsprechende Entscheidung zu treffen. Was es bei der Auswahl der richtigen Werte sowie der Ausrichtung der eigenen Strategie weiterhin zu beachten gibt, soll im folgenden Kapitel behandelt werden.

Welche Möglichkeiten hat der dividendenorientierte Anleger

Auf Dividenden orientierte Anleger sind in aller Regel langfristig ausgerichtete Anleger. Denn mehr noch als in anderen Bereichen gilt hier die Börsenweisheit: „Hin und her macht Taschen leer!“ Denn neben den für jede Transaktion fälligen Gebühren werden Aktienwerte in aller Regel nach der Ausschüttung der Dividenden mit einen entsprechenden Abschlag gehandelt. Eine Strategie, die Werte jeweils für den Stichtag der Dividendenzahlung zu erwerben und danach wieder zu verkaufen, erscheint vor diesem Hintergrund wenig sinnvoll. Auch auf eine wachsende Dividende zu spekulieren und Aktienwerte darauf hin zu kaufen, ist mehr als ungewiss und der Anleger sollte davon ausgehen, dass der Markt hier stets schlauer ist. Die Strategie muss also eher lauten: Einen persönlichen Zeithorizont für die Anlagedauer festlegen, das für die Investition in Aktien zur Verfügung stehende Kapital bestimmen und die eigene Risikosensibilität einschätzen. Auf dieser Grundlage können dann fundierte Entscheidungen für eine sinnvolle Investition getroffen werden. Zunächst soll kurz auf die genannten persönlichen Parameter eingegangen werden. Der Zeithorizont ist vor allem entscheidend, weil mit jeder Investition in Aktien das Risiko zwischenzeitlicher oder auch absoluter Kursverluste nicht völlig ausgeschlossen werden kann. Wer also weiß, dass er das Geld oder auch nur einen Teil davon, welches investiert werden soll, vermutlich in spätestens zwei Jahren wieder benötigt, weil er dann vielleicht ein neues Auto kaufen will, ist mit einer entsprechenden Investition eher schlecht beraten. Denn mit Blick auf zwei Jahre kann an der Börse viel passieren. Eine ausgemachte Krise in einem wichtigen Markt des Unternehmens kann zu einem zwischenzeitlichen Gewinneinbruch, verbunden mit einem ordentlichen Kursrückgang führen. Für den langfristig orientierte Anleger ist dies, wenn auch nicht erfreulich, letztendlich nur halb so schlimm. Ein solides Unternehmen kürzt eventuell leicht die Dividende, strukturiert erfolgreich um und bringt das Geschäftsmodell wieder in erfolgreiches Fahrwasser. Der Kurs erholt sich nach drei Jahren auf das ursprüngliche Niveau und auch die Dividende wird wieder angehoben. Bis auf die zwischenzeitlich etwas niedriger ausgefallene Dividende hat der langfristig orientierte Anleger praktisch keine Verluste hinnehmen müssen. Ist der Anleger jedoch zwischenzeitlich auf das in die Aktien investierte Geld angewiesen, muss er mit deutlichen Abschlägen verkaufen und hätte auch eine niedrigere Dividende kassiert. Um solche Szenarien zu vermeiden, sollten zu jeder Strategie ein entsprechender Notgroschen gehören, mit dem kurzfristige und ungeplante Ausgaben beglichen werden können, ohne Aktien mit Verlust verkaufen zu müssen. Darüber hinaus ist es immer ungünstig, sich bei der Investition an der Börse nur auf einen Wert zu konzentrieren. Auch und gerade bei einer dividendenorientierten Strategie ist eine gesunde Diversifikation im Depot gefragt, also eine möglichste breite Streuung auf unterschiedliche Werte aus verschiedenen Branchen und Regionen bzw. Zielmärkten.

Auf Dividenden orientierte Anleger sind in aller Regel langfristig ausgerichtete Anleger. Denn mehr noch als in anderen Bereichen gilt hier die Börsenweisheit: „Hin und her macht Taschen leer!“ Denn neben den für jede Transaktion fälligen Gebühren werden Aktienwerte in aller Regel nach der Ausschüttung der Dividenden mit einen entsprechenden Abschlag gehandelt. Eine Strategie, die Werte jeweils für den Stichtag der Dividendenzahlung zu erwerben und danach wieder zu verkaufen, erscheint vor diesem Hintergrund wenig sinnvoll. Auch auf eine wachsende Dividende zu spekulieren und Aktienwerte darauf hin zu kaufen, ist mehr als ungewiss und der Anleger sollte davon ausgehen, dass der Markt hier stets schlauer ist. Die Strategie muss also eher lauten: Einen persönlichen Zeithorizont für die Anlagedauer festlegen, das für die Investition in Aktien zur Verfügung stehende Kapital bestimmen und die eigene Risikosensibilität einschätzen. Auf dieser Grundlage können dann fundierte Entscheidungen für eine sinnvolle Investition getroffen werden. Zunächst soll kurz auf die genannten persönlichen Parameter eingegangen werden. Der Zeithorizont ist vor allem entscheidend, weil mit jeder Investition in Aktien das Risiko zwischenzeitlicher oder auch absoluter Kursverluste nicht völlig ausgeschlossen werden kann. Wer also weiß, dass er das Geld oder auch nur einen Teil davon, welches investiert werden soll, vermutlich in spätestens zwei Jahren wieder benötigt, weil er dann vielleicht ein neues Auto kaufen will, ist mit einer entsprechenden Investition eher schlecht beraten. Denn mit Blick auf zwei Jahre kann an der Börse viel passieren. Eine ausgemachte Krise in einem wichtigen Markt des Unternehmens kann zu einem zwischenzeitlichen Gewinneinbruch, verbunden mit einem ordentlichen Kursrückgang führen. Für den langfristig orientierte Anleger ist dies, wenn auch nicht erfreulich, letztendlich nur halb so schlimm. Ein solides Unternehmen kürzt eventuell leicht die Dividende, strukturiert erfolgreich um und bringt das Geschäftsmodell wieder in erfolgreiches Fahrwasser. Der Kurs erholt sich nach drei Jahren auf das ursprüngliche Niveau und auch die Dividende wird wieder angehoben. Bis auf die zwischenzeitlich etwas niedriger ausgefallene Dividende hat der langfristig orientierte Anleger praktisch keine Verluste hinnehmen müssen. Ist der Anleger jedoch zwischenzeitlich auf das in die Aktien investierte Geld angewiesen, muss er mit deutlichen Abschlägen verkaufen und hätte auch eine niedrigere Dividende kassiert. Um solche Szenarien zu vermeiden, sollten zu jeder Strategie ein entsprechender Notgroschen gehören, mit dem kurzfristige und ungeplante Ausgaben beglichen werden können, ohne Aktien mit Verlust verkaufen zu müssen. Darüber hinaus ist es immer ungünstig, sich bei der Investition an der Börse nur auf einen Wert zu konzentrieren. Auch und gerade bei einer dividendenorientierten Strategie ist eine gesunde Diversifikation im Depot gefragt, also eine möglichste breite Streuung auf unterschiedliche Werte aus verschiedenen Branchen und Regionen bzw. Zielmärkten.

Mit dem Thema der richtigen Streuung ist auch der zweiten Parameter angesprochen, über den sich der Anleger für die Ausrichtung seiner Strategie Gedanken machen sollte: Die Höhe des Kapitals, welches investiert werden soll. Auch wenn Experten prinzipiell keine Grenze nach unten für die Höhe einer Investition an der Börse sehen, hängen vom verfügbaren Kapital einige wichtige Entscheidungen ab. Grundsätzlich gilt, dass mit geringeren Investitionsbeträgen die anfallenden Transaktionsgebühren unverhältnismäßig stark ins Gewicht fallen. Es hat also wenig Sinn, einen Anlagebetrag von 500 Euro auf zehn verschiedene Aktienwerte zu streuen, da damit zehn einzelne und gebührenpflichtige Transaktionen notwendig wären. Dazu kommt, dass einzelne Aktienwerte so teuer sind, dass der Betrag gar nicht ausreichen würde um auch nur eine Aktie eines Wertes zu kaufen. In diesem Fall sei zur Investition in Fonds geraten. Hierfür gilt im Prinzip das Gleicht wie bei der Investition in Aktien, nur das der empfohlene Streuungseffekt automatisch, bzw. durch die Fondverwaltung vorgenommen wird. Nachteil sind dabei die Gebühren bzw. Ausgabeaufschläge. Doch gerade bei niedrigeren Anlagebeträgen ist dies die deutlich kostengünstigere Alternative zu Einzelwerten. Bei einem knappen Budget kann zudem ein Sparplan vereinbart werden, bei dem regelmäßig in Fondanteile investiert wird. Entsprechende Fonds sind dabei auf dividendenstarke Werte ausgerichtet und zahlen ihren Anlegern darüber hinaus eine regelmäßige Dividende, die sich am Durchschnitt aller im Fond gebündelten Werte orientiert. Zu unterscheiden ist dabei zwischen thesaurierenden und ausschüttenden Fonds. Erstere reinvestieren die Dividende sofort nach Auszahlung in neue Fondanteile. Letztere Fonds schütten die Dividenden an die Anleger aus und das Geld wird diesen auf ihr Konto gutgeschrieben. Neben einer möglichen Kursrendite könnte der Anleger so mit regelmäßigen Einkünften rechnen. Hierauf wird dann die auf alle Einkünfte aus dem Kapitalmarkt anfallende Kapitalertragssteuer von 25 Prozent erhoben. Auch im Falle von thesaurierenden Fonds kann der Anleger diese Steuern nicht umgehen. Nach Verkauf der Anteile wird die Steuer auf die Differenz zwischen eingezahltem und durch den Verkauf erlöstem Kapital erhoben.

Wie bei allen Investitionen sollte sich der Anleger ausführlich mit dem Thema Chance / Risiko befassen. Denn auch bei einer explizit auf Dividenden ausgerichteten Strategie darf das stets am Kapitalmarkt präsente Risiko nicht ausgeblendet werden. Das Beispiel der deutschen Energieversorger zeigt, dass auch langjährige Dividendenkönige nicht vor massiven Verlusten sicher sind. Eine Konzentration auf ein einziges Unternehmen mit einer hohen Dividende stellt daher ein hohes und aus Sicht einer nachhaltigen Strategie nicht zu vertretendes Risiko dar. Darüber hinaus kann sich der Anleger auch innerhalb einer Dividendenstrategie für unterschiedliche Branchen und Märkte entscheiden. So gelten zyklische Branche wie Automobil oder Elektronik zwar als rendite- und wachstumsstarke Anlagemöglichkeiten, unterliegen daneben aber eben auch deutlichen konjunkturellen Schwankungen, von denen auch ein Schwanken der Höhe der Dividenden ausgehen kann. Als ein Extrembeispiel kann die stark von Rohstoffpreisen abhängige Branche von Fördererunternehmen angesehen werden, also Firmen, die sich mit der Förderung von Rohstoffen spezialisiert haben. Lange galten diese Unternehmen in Anbetracht des wachsenden Rohstoffhungers in der Welt als sichere und langfristig ertragsstarke Werte, was sich in den Jahren 2014 und 2015 als schwerer Irrtum herausgestellt hat. Anleger die allein auf diese als dividendenstark geltende Branche gesetzt hatten, mussten dabei deutliche Verluste hinnehmen, sowohl mit Blick auf die Kurse als auch mit Blick auf die Dividenden. Eine gute und weitsichtige Streuung verbunden mit einer regelmäßigen Beschäftigung mit den eigenen Anlagen und entsprechenden Umschichtungen stellt dabei die beste Strategie dar.

Wie bei allen Investitionen sollte sich der Anleger ausführlich mit dem Thema Chance / Risiko befassen. Denn auch bei einer explizit auf Dividenden ausgerichteten Strategie darf das stets am Kapitalmarkt präsente Risiko nicht ausgeblendet werden. Das Beispiel der deutschen Energieversorger zeigt, dass auch langjährige Dividendenkönige nicht vor massiven Verlusten sicher sind. Eine Konzentration auf ein einziges Unternehmen mit einer hohen Dividende stellt daher ein hohes und aus Sicht einer nachhaltigen Strategie nicht zu vertretendes Risiko dar. Darüber hinaus kann sich der Anleger auch innerhalb einer Dividendenstrategie für unterschiedliche Branchen und Märkte entscheiden. So gelten zyklische Branche wie Automobil oder Elektronik zwar als rendite- und wachstumsstarke Anlagemöglichkeiten, unterliegen daneben aber eben auch deutlichen konjunkturellen Schwankungen, von denen auch ein Schwanken der Höhe der Dividenden ausgehen kann. Als ein Extrembeispiel kann die stark von Rohstoffpreisen abhängige Branche von Fördererunternehmen angesehen werden, also Firmen, die sich mit der Förderung von Rohstoffen spezialisiert haben. Lange galten diese Unternehmen in Anbetracht des wachsenden Rohstoffhungers in der Welt als sichere und langfristig ertragsstarke Werte, was sich in den Jahren 2014 und 2015 als schwerer Irrtum herausgestellt hat. Anleger die allein auf diese als dividendenstark geltende Branche gesetzt hatten, mussten dabei deutliche Verluste hinnehmen, sowohl mit Blick auf die Kurse als auch mit Blick auf die Dividenden. Eine gute und weitsichtige Streuung verbunden mit einer regelmäßigen Beschäftigung mit den eigenen Anlagen und entsprechenden Umschichtungen stellt dabei die beste Strategie dar.

Fazit – Mit der richtigen Strategie sorgen Dividendenwerte für eine stabile und hohe Rendite

Anleger, die sich nicht tagtäglich mit dem Auf und Ab an den Börsen beschäftigten wollen und keine Zeit haben, unmittelbar auf Nachrichten und Ereignisse an den Börsen zu reagieren, fahren mit einer auf Dividendenwerte orientierten Strategie langfristig am besten. Neben einer deutlich besseren Rendite im Vergleich zu anderen Anlagemöglichkeiten winken darüber hinaus in der langfristigen Perspektive zudem auch stattliche Kursrenditen. Mit Disziplin, einer guten Streuung sowie einer langfristig ausgerichteten Strategie sind die Renditen zudem ähnlich stabil und konstant wie auf dem Festgeldkonto, nur eben höher. Dabei ist eine entsprechende auf Dividendenwerte ausgerichtete Anlagestrategie keineswegs abhängig vom zur Verfügung stehenden Kapital. Denn mit einer Investition in Fondprodukte kann auch mit kleinen Beträgen in entsprechende Werte investiert werden ohne auf die wichtige weil Risiko minimierende Streuung zu verzichten.